Ottenere finanziamenti per il fotovoltaico è spesso una delle questioni cruciali per decidere se investire o meno in un progetto economico di medio-lungo termine, quale è quello di un impianto fotovoltaico.

Realizzare il proprio impianto fotovoltaico è un investimento, per questo motivo richiede un esborso iniziale ed un tempo di rientro che va in genere tra i 6 ed i 12 anni. Come tutti gli investimenti, dunque, anche un impianto fotovoltaico richiede un esborso di denaro iniziale che andrà poi ad ammortizzarsi nel tempo, seguendo un preciso “piano di rientro”.

Da un lato, dunque, i costi iniziali di investimento (ed i costi, esigui, di funzionamento). Dall’altro i benefici economici che permettono un “ritorno” economico dall’investimento ed un certo guadagno nel tempo. I benefici economici, oggi senza più incentivi, sono dati da due fattori: la quantità di autoconsumo energetico generato e le quantità di energia immessa in rete. La prima permette di ridurre le bollette, la seconda permette di ricevere bonifici e rimborsi dal Gse (in base al tipo di contratto scelto per le cessione in rete di tutta l’energia non immediatamente autoconsumata).

Oggi i costi del fotovoltaico non sono più quelli di qualche anno fa. Oggi il prezzo di installazione “chiavi in mano” per un impianto fotovoltaico può arrivare a meno di 2.000 euro per Kw installato (solo 6 anni fa era di ben 7.000 euro al Kw). Ovviamente in proporzione, secondo i criteri delle economie di scala, più è grande l’impianto, più sarà economico.

Nonostante ciò gli impianti di una certa entità hanno bisogno di un esborso di liquidità iniziale di rilevanza non indifferente. Mentre per un impianto da 3 Kw può essere 6-7mila euro. Per un impianto da 100 Kw (circa 1.000 metri quadrati di superficie) l’esborso iniziale potrà essere di 200 mila euro e più. Ecco che in questi casi è fondamentale fare le giuste valutazioni per accedere a finanziamenti e prestiti.

Finanziamenti fotovoltaico: come funzionano?

Ecco come funzionano in genere i finanziamenti per il fotovoltaico ed un paio di proposte di esempio.

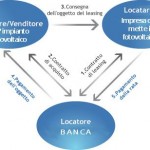

I finanziamenti per il fotovoltaico sono oggi (al contrario delle “ostilità” del passato) accessibili in genere da tutti i cittadini senza particolari problemi, date ovviamente le dovute garanzie. Diverse banche ed istituti di credito offrono pacchetti d’offerta dedicati, omogenei, per chi voglia realizzare interventi energetici per la propria abitazione o impresa. Offrono in genere pacchetti differenziati per tipo di cliente (privato, impresa, famiglia, ecc..) e entità del prestito (fino a 50 mila euro, fino a 20 mila euro, ecc….). L’importo del finanziamento può arrivare a coprire, oggi, il 100% dei costi di realizzazione del progetto, date, ovviamente, le opportune garanzie.

Quali garanzie di finanziamento?

Le garanzie richieste sono in genere le stesse di quelle richieste per un normale prestito. Tra queste: l’avere un reddito dimostrabile, garantito e continuativo. In caso, visti i tempi, non sia dimostrabile al 100% l’affidabilità del reddito, l’istituto di credito richiede l’ipoteca sull’immobile. In tempi di incentivi erano le stesse tariffe incentivanti a fare da garanzia. Oggi non è più così, per questo il finanziamento per il fotovoltaico è assimilabile a tutte le altre forme di finanziamento e prestito.

Due esempi di finanziamento

Ipotizzando il finanziamento per un impianto fotovoltaico da 7 mila euro, ecco un paio di proposte di esempio da due dei più importanti istituti di credito: Findomestic e UniCredit.

Si tratterebbe di un prestito “personale”, finalizzato all’installazione di un impianto fotovoltaico, rivolto ad un privato cittadino, che sia un dipendente pubblico o privato, un lavoratore autonomo o un pensionato, per un tempo di restituzione di 7 anni.

La soluzione di finanziamento fotovoltaico di Findomestic prevede una restituzione di 7.000 euro in 7 anni con quote mensili di circa 125 euro, TAN del 10,45% e Taeg del 10,96%. Con questa soluzione il titolare dell’impianto restituirà, per 7.000 euro richiesti, circa 10.500 euro in 7 anni.

La soluzione di prestito di UniCredit, invece, a parità di altre condizioni, prevede quote di restituzione di circa 127 euro al mese. In questo caso il TAN è del 12,90% ed il Taeg è del 15,20%. In questo caso verranno restituiti alla banca quasi 11.000 euro in 7 anni.

Al di là delle differenze minimali, dunque, il finanziamento per un piccolo impianto fotovoltaico può costare anche 500 euro l’anno.

Qui hai, a titolo di esempio, le offerte di finanziamento fotovoltaico di alcune banche.

“Tecnologie energetiche pulite, fotovoltaico, fonti rinnovabili: queste le leve per uno sviluppo sostenibile e consapevole. Il giornalismo ambientale e le nuove tecnologie sono ottimi strumenti di condivisione per tracciare nuove strade”

Ultimi commenti